Nhắc đến cụm từ “vay tiền nóng”, nhiều người sẽ liên tưởng đến tín dụng đen với biết bao hệ quả nhức nhối… Những tưởng, điều đó sẽ khiến các dịch vụ cho vay nóng, vay gấp khó có thể tồn tại, nhưng dường như ngược lại, nó đang ngày một phát triển và mở rộng. Vì sao?

Vì sao “Vay tiền nóng” vẫn sống khỏe?

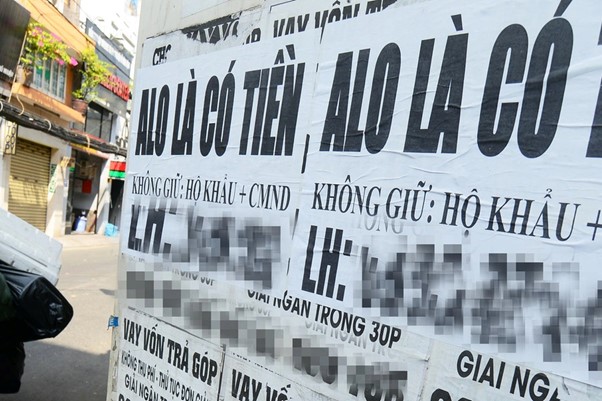

Chỉ gõ ba chữ vay tiền nóng lên Google, lập tức có hơn 220.000 kết quả tìm kiếm bằng tiếng Việt được hiển thị với đầy đủ những lời chào mời hấp dẫn. Tại hầu hết ngã ba, ngã tư, bờ tường, cột điện ở những nơi có đông người lao động tự do, lao động bình dân sinh sống cũng đều bị dán những tờ quảng cáo không phép với nội dung cho vay tiền nóng. Ai cũng hiểu gần như tất cả những dịch vụ vay nóng kiểu này là tín dụng đen và ẩn sau đó là vô vàn hệ lụy, thậm chí là hậu quả nghiêm trọng như lãi suất “trên trời”, lên đến vài trăm, thậm chí cả nghìn %/năm, gấp nhiều lần so với mức lãi suất khoảng 20%/năm của ngân hàng, mức 30% – 60%/năm của các công ty tài chính hay chuỗi cầm đồ. Ngoài ra, đi cùng với mức lãi suất “trên trời” này là việc đòi nợ kiểu khủng bố, chiếm đoạt tài sản, truy cùng bứt tận… Thế nhưng, dù các cơ quan chức năng đã nhiều lần mạnh tay trấn áp nhưng những dịch vụ kiểu này vẫn quay trở lại. Vậy đâu là “sức sống” của loại hình dịch vụ này?

Tất cả các nạn nhân của tín dụng đen đều cho biết việc vay tiền là rất đơn giản, không đòi hỏi bất cứ giấy tờ hành chính nào, chỉ cần chụp căn cước công dân, cung cấp địa chỉ nhà hay mật khẩu điện thoại di động hoặc tải ứng dụng di động, điền một vài thông tin cá nhân là đã có thể nhận tiền. Những điều kiện vay này là hết sức đơn giản, hơn rất nhiều so với các tổ chức tín dụng khác như ngân hàng, công ty tài chính hay thậm chí là những chuỗi cầm đồ hợp pháp. Hiện tại, nếu vay tín chấp ở ngân hàng hay các công ty tài chính, người vay cần đảm bảo tối thiểu 2 điều kiện chính. Một là chứng minh thu nhập ổn định bằng các loại giấy tờ hành chính hoặc giấy tờ có chứng thực. Hai là có lịch sử giao dịch tài chính tốt, không bị ghi nhận nợ xấu từ mức 3 trở lên tại Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC). Đây là hai điều kiện khó đối với những người lao động phổ thông,tự do, những người thậm chí còn chưa có tài khoản ngân hàng và vẫn nhận lương bằng tiền mặt. Còn nếu vay thế chấp thì người vay cần tài sản có giá trị như ô tô hoặc nhà đất, thứ tài sản mà hầu hết người lao động phổ thông không có. Nếu vay cầm đồ, ít nhất họ cũng phải có xe máy hay điện thoại, laptop chính chủ đã qua sử dụng nhưng không phải ai cũng có các loại tài sản này. Đây cũng chính là lý do đầu tiên khiến vay tiền nóng có thể tồn tại.

Anh Khánh, hiện làm việc tại Hà Nội là một nạn nhân tín dụng đen, cho biết chỉ chưa đầy 5 phút sau khi gửi thông tin đến người cho vay, anh đã nhận được tiền chuyển vào tài khoản. Như vậy, tốc độ giải ngân của tín dụng đen là rất cao. So sánh thì các ngân hàng mất tối thiểu 3-5 ngày để giải ngân một khoản vay tín chấp, mất 5-7 ngày để phê duyệt một khoản vay thế chấp. Các công ty tài chính có tốc độ cao hơn, nhưng cũng cần 2-3 ngày để giải ngân. Cầm đồ được xem là “vua tốc độ” thì cũng mất tối thiểu 15-30 phút để phê duyệt và giải ngân. Quan trọng hơn, các tổ chức tín dụng này hầu hết làm theo giờ hành chính, không 24/7 như tín dụng đen.

Lý do thứ ba, theo nhiều chuyên gia, đó là việc hầu hết những nạn nhân tín dụng đen đều không có tích lũy tài chính, cũng không có kỹ năng quản lý tài chính cá nhân tốt nên rất bị động mỗi khi có một sự cố nào đó xảy ra như ốm đau, tai nạn hay chậm nhận được lương… Do đó, họ luôn có nhu cầu vay gấp, nhận tiền ngay lập tức – điều mà tín dụng đen đang đáp ứng khá tốt bất chấp những ẩn hoạ khủng khiếp phía sau.

Giải pháp hạn chế tín dụng đen?

Những lý do trên đã được nhìn thấy từ rất lâu và nhà nước cũng đã triển khai nhiều giải pháp đồng bộ để hạn chế tín dụng đen. Điều dễ nhận thấy nhất là việc phổ cập các dịch vụ ngân hàng. Tính đến cuối tháng 4/2024, gần 75% người trưởng thành ở Việt Nam đã có tài khoản ngân hàng. Tuy nhiên, từ việc có tài khoản ngân hàng đến việc vay được tiền từ ngân hàng trong khi vẫn đáp ứng yêu cầu vay nhanh, vay dễ lại cần rất nhiều cải thiện từ cả hai phía, ngân hàng lẫn người vay. Tiếp đến là việc thúc đẩy một số giải pháp tài chính bình dân, tài chính vi mô hướng đến đối tượng người chưa có tài khoản ngân hàng (unbank) và người chưa đáp ứng được các điều kiện sử dụng dịch vụ ngân hàng (underbank) trong đó quan trọng nhất là dịch vụ cho vay của ngân hàng. Cuối cùng là nâng cao ý thức của người dân trong việc quản lý chi tiêu cá nhân, từ đó hướng đến việc có nguồn tài chính tích lũy. Đây được xem là những giải pháp căn cơ nhất, góp phần hạn chế tối đa tác động xấu của các dịch vụ vay tiền nóng theo kiểu tín dụng đen.

Tham khảo: vaynong.vn

- Sacombank Ưu Đãi Thanh Toán Học Phí và Mua Sắm Đầu Năm Học

- Cách Gọi Đầu Cùng Vitamin B5 Giúp Giảm Rụng Tóc

- Hoạt chất Nano Curcumin – Mang lại hy vọng mới cho người bệnh vảy nến, viêm da

- Những điểm khác biệt của giảm cân nội khoa tại Vanity so với các nơi khác

- Le Chef Tặng Nhân Sâm Đen Cho HLV Và VĐV Bình Dương Đạt Huy Chương Tại Sea Games 32